Зато не в кредит!

22-03-2024 14:28

к комментариям - к полной версии

- понравилось!

вверх^

к полной версии

понравилось!

в evernote

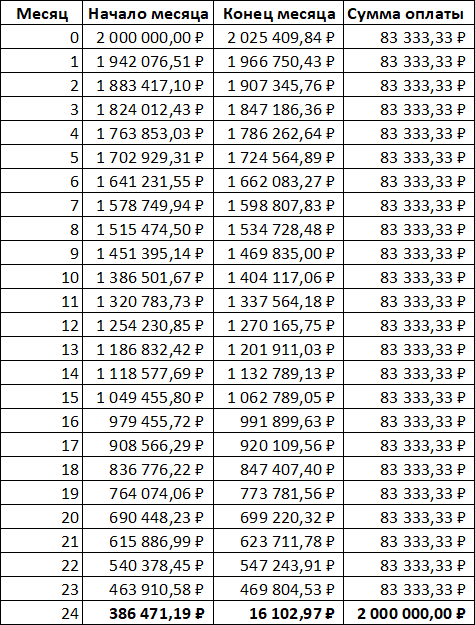

Вот боится (почему-то) наш простой российский народ брать кредиты. Недавно на одном автомобильном сайте опять началась обсуждение автокредитов. Но аргументы (как это обычно бывает) были исключительно эмоциональные: от "зачем тебе это надо?" и "а не проще ли накопить?" до "а что будет если...?". Вот и подумал, а что будет если просто ... посчитать.

Прошу прощения, было сделано несколько приближений и допущений, чтобы упростить расчёты и их восприятие.

Дано: Geely Tugella (это такая "китайская Volvo" очень похожая на BMW X4). Стоимость в салоне официального дилера - примерно 4 миллиона российских рублей. Представим, что у вас есть эти 4 миллиона (тяжело, но вы попробуйте). И есть такая программа от Geely: если платишь 50% от стоимости, то вторые 50% от стоимости можно взять в рассрочку под 0.01% годовых (с 2 миллионов это будет примерно 200 рублей в год). А можно взять рассрочку и немного заработать. Как? Да просто положить 2 миллиона на накопительный счёт под условные 15% годовых. Много заработаете? Смотрите сами:

Пояснения:Месяц - номер месяца по порядку; Начало месяца - сумма до начала месяца; Конец месяца - сумма на конец месяца; Сумма оплаты - сумма оплаты рассрочки.

24 строка: начало месяца - остаток, конец месяца - среднемесячная прибыль, сумма оплаты - сумма платежей по рассрочке.

Например, 0-ой месяц. В начале месяца вы положили на накопительный счёт 2 миллиона. В конце месяца у вас на счету появились проценты за этот месяц из расчёта 15% годовых. В начале следующего (1-го месяца) вы уплатили сумму рассрочки (83 333,33 рубля). А с оставшейся на счету суммы в конце месяца получите проценты.

Итого: за 2 года вы заработаете примерно 386 тысяч рублей процентов. Вот так вот почти четыреста тысяч "ниоткуда" (или около 16 тысяч рублей в месяц). Неплохо так? И КАСКО можно "отбить", и ОСАГО, и налог.

Так что не надо заранее поддаваться эмоциям. Сначала просто посчитайте, что найдёте, а что потеряете.

P.S. Повторяю, что расчёт достаточно приблизительный, можно было получить и большую прибыль. Взял достаточно средние показатели доходности.

Прошу прощения, было сделано несколько приближений и допущений, чтобы упростить расчёты и их восприятие.

Дано: Geely Tugella (это такая "китайская Volvo" очень похожая на BMW X4). Стоимость в салоне официального дилера - примерно 4 миллиона российских рублей. Представим, что у вас есть эти 4 миллиона (тяжело, но вы попробуйте). И есть такая программа от Geely: если платишь 50% от стоимости, то вторые 50% от стоимости можно взять в рассрочку под 0.01% годовых (с 2 миллионов это будет примерно 200 рублей в год). А можно взять рассрочку и немного заработать. Как? Да просто положить 2 миллиона на накопительный счёт под условные 15% годовых. Много заработаете? Смотрите сами:

Пояснения:

24 строка: начало месяца - остаток, конец месяца - среднемесячная прибыль, сумма оплаты - сумма платежей по рассрочке.

Например, 0-ой месяц. В начале месяца вы положили на накопительный счёт 2 миллиона. В конце месяца у вас на счету появились проценты за этот месяц из расчёта 15% годовых. В начале следующего (1-го месяца) вы уплатили сумму рассрочки (83 333,33 рубля). А с оставшейся на счету суммы в конце месяца получите проценты.

Итого: за 2 года вы заработаете примерно 386 тысяч рублей процентов. Вот так вот почти четыреста тысяч "ниоткуда" (или около 16 тысяч рублей в месяц). Неплохо так? И КАСКО можно "отбить", и ОСАГО, и налог.

Так что не надо заранее поддаваться эмоциям. Сначала просто посчитайте, что найдёте, а что потеряете.

P.S. Повторяю, что расчёт достаточно приблизительный, можно было получить и большую прибыль. Взял достаточно средние показатели доходности.

Комментарии (23):

Главный_синоптик

22-03-2024-14:43

удалить

А теперь покажи накопительный счёт с возможностью снятия в любой момент и с 15 процентами дохода:)

Главный_синоптик

22-03-2024-14:44

удалить

Пересчитывай на условные 6 процентов:)

Ответ на комментарий Главный_синоптик #

Главный_синоптик, извини, с 15% не покажу. Есть картинка только с 16% :)

[695x700]

[695x700]

[695x700]

Главный_синоптик

22-03-2024-14:53

удалить

Ответ на комментарий Rost #

Ну ок, уговорил

Ответ на комментарий Главный_синоптик #

Главный_синоптик, кроме того, можно один миллион положить на срочный вклад на год. Сейчас есть предложения под 18.5% (Дом.РФ через Финуслуги).

Так что 15% - это просто некая средняя величина.

Так что 15% - это просто некая средняя величина.

Женя_Саприн

22-03-2024-15:20

удалить

Ответ на комментарий Главный_синоптик #

Главный_синоптик, Теперь осталось взять кредит под 17-20% и положить их на накопительный))

Rainbow_Six

22-03-2024-16:03

удалить

Исходное сообщение Главный_синоптик

А теперь покажи накопительный счёт с возможностью снятия в любой момент и с 15 процентами дохода:)

Полез в фактуру, посчитал.

Единственный возможный вариант схемы - каждый раз открывать депозит на месяц в течение 2 лет, ежемесячно вычитая из его суммы платеж за Тугелу. При этом ставка будет вообще не 15+ процентов годовых и выхлоп на выходе будет тыщ может 100-150, не 386 000.

Ответ на комментарий Женя_Саприн #

Женя_Саприн, в Тинькове можно взять беспроцентно. И положить на накопительный счёт. Но только 100 тысяч в месяц. Семечки...

Rainbow_Six

22-03-2024-16:39

удалить

Исходное сообщение Rost

Rainbow_Six, повторяю. Накопительный счёт.

Не срочный вклад.

Сделал "тык" в первый попавшийся Альфа-банк.

16% годовых только первые два месяца как "приветственные".

Херова туча дополнительных условий, как то обязательные покупки (именно покупки, перечисление 83000 за Тугелу за покупку может не проканать) с альфовских карт на сумму от 100 000 руб/месяц, членство в А-Клубе и прочие крючки (и все равно не более 14% годовых на остаток).

А если не подписался на весь этот шоколад, а просто открыл накопительный счет - 11% на 2 млн и 4% годовых на сумму до 1,5 млн (то есть через полгода никаких волшебных %).

Теперь, чисто психологический момент: размазываем максимальные 386 000 на 2 года, получаем очень условный отсроченный заработок в 16 000 в месяц (при условии, что банк в одностороннем порядке не изменит тариф за эти два года). При наличие свободных 2 000 000 ИМХО оно того не стоит, скорее спортивный интерес.

Ответ на комментарий Rainbow_Six #

Rainbow_Six, ну, ты как маленький. Это просто первый попавшийся скриншот со "склянок". И условные 15% в расчёте. Можно получить и больше. Ведь, на самом деле, тебе больше 2-3 месяцев и не надо.

Но если хочешь подробный алгоритм, то вот.

1. Берёшь 500 тысяч. Открываешь вклад на 1.5 года. С них будешь платить рассрочку последние 6 месяцев.

2. Берёшь 500 тысяч. Открываешь вклад на 1 год. С них будешь платить рассрочку предпоследние 6 месяцев.

3. Берёшь 500 тысяч. Открываешь вклад на 6 месяцев. С них будешь платить рассрочку с 7 по 12 месяц.

4. Берешь 250 тысяч. Открываешь вклад на 3 месяца. С них будешь платить рассрочку с 4 по 6 месяц.

5. Последние 250 тысяч кладешь на накопительный счёт «Ренкопилка+» от «Ренессанс Банка» (14% в первый месяц, 15% годовых во 2 и 3). Плюс там же можно получить надбавку в +1% в текущем месяце за траты по картам от 15 000 руб. Подробнее тут: https://rencredit.ru/deposits/renkopilka/

Через 3 месяца приходи, что-то ещё точно появится ;)

Если что, вклады очень выгодно открывать через Финуслуги. Сам получил 18.5% вместо 16% "стандартных". Если интересно, то вот промокод: RF39KYRDE (можно получить бонус до 4 000 при открытии первого вклада).

Но если хочешь подробный алгоритм, то вот.

1. Берёшь 500 тысяч. Открываешь вклад на 1.5 года. С них будешь платить рассрочку последние 6 месяцев.

2. Берёшь 500 тысяч. Открываешь вклад на 1 год. С них будешь платить рассрочку предпоследние 6 месяцев.

3. Берёшь 500 тысяч. Открываешь вклад на 6 месяцев. С них будешь платить рассрочку с 7 по 12 месяц.

4. Берешь 250 тысяч. Открываешь вклад на 3 месяца. С них будешь платить рассрочку с 4 по 6 месяц.

5. Последние 250 тысяч кладешь на накопительный счёт «Ренкопилка+» от «Ренессанс Банка» (14% в первый месяц, 15% годовых во 2 и 3). Плюс там же можно получить надбавку в +1% в текущем месяце за траты по картам от 15 000 руб. Подробнее тут: https://rencredit.ru/deposits/renkopilka/

Через 3 месяца приходи, что-то ещё точно появится ;)

Если что, вклады очень выгодно открывать через Финуслуги. Сам получил 18.5% вместо 16% "стандартных". Если интересно, то вот промокод: RF39KYRDE (можно получить бонус до 4 000 при открытии первого вклада).

Rainbow_Six

22-03-2024-17:32

удалить

Исходное сообщение Rost

Rainbow_Six, ну, ты как маленький. Это просто первый попавшийся скриншот со "склянок". И условные 15% в расчёте. Можно получить и больше. Ведь, на самом деле, тебе больше 2-3 месяцев и не надо.

Но если хочешь подробный алгоритм, то вот.

1. Берёшь 500 тысяч. Открываешь вклад на 1.5 года. С них будешь платить рассрочку последние 6 месяцев.

2. Берёшь 500 тысяч. Открываешь вклад на 1 год. С них будешь платить рассрочку предпоследние 6 месяцев.

3. Берёшь 500 тысяч. Открываешь вклад на 6 месяцев. С них будешь платить рассрочку с 7 по 12 месяц.

4. Берешь 250 тысяч. Открываешь вклад на 3 месяца. С них будешь платить рассрочку с 4 по 6 месяц.

5. Последние 250 тысяч кладешь на накопительный счёт «Ренкопилка+» от «Ренессанс Банка» (14% в первый месяц, 15% годовых во 2 и 3). Плюс там же можно получить надбавку в +1% в текущем месяце за траты по картам от 15 000 руб. Подробнее тут: https://rencredit.ru/deposits/renkopilka/

Через 3 месяца приходи, что-то ещё точно появится ;)

Если что, вклады очень выгодно открывать через Финуслуги. Сам получил 18.5% вместо 16% "стандартных". Если интересно, то вот промокод: RF39KYRDE (можно получить бонус до 4 000 при открытии первого вклада).

Реклама Финуслуг детектед!

Если честно, сама идея распихать 2 мульта в пять корзин в разных банках, в том числе с "заморозкой" половины во вкладе на год и более, очень напрягает.

В любом случае, спасибо за алгоритм, теперь суть понял.

Ответ на комментарий Rainbow_Six #

Rainbow_Six, ну, как "заморозка"... Если ставка ЦБ будет расти, то - да. А если падать, то...

И тут описал именно алгоритм, как купить машину в "кредит" имея деньги на руках и заработать ;)

И тут описал именно алгоритм, как купить машину в "кредит" имея деньги на руках и заработать ;)

тот_самый_Петрович

23-03-2024-00:52

удалить

Ответ на комментарий Rost #

Rost, перечисленные банки дают накопы под 16-16.5 только на приветственные 2-3 месяца. Правда, почти все они возвращают тебя в ранг "новый клиент" после 3 месяцев отсутствия вкладов или накопительных счетов (или сумм менее 100) в течение 90 дней. Так что, в принципе, можно перекладываться из банка в банк, становясь "новичком". А ещё есть максимальные размеры вкладовдля таких процентов. Обычно, не выше 1.5 миллионов. И ещё перечисленные банки дают такой процент на минимальный остаток. То есть, в любой момент денежку без потери процентов не снимешь. Только в последний день месяца. Фактически, это месячные вклады. Процент на ежедневный остаток за месяц дают: Дом.рф ( правда, это уже 14.7 и ставка фиксируется на 3 месяца), Яндекс банк (Сейвы) тоже на ежедневный, 15% годовых (правда, с ежедневным начислением). 15.5 % на ежедневный остаток дают ТКБ и ИТБ. Но всего лишь на 100 тысяч. А главное, накопительный счёт процент не фиксирует. Банки имеют право снизить ставку в любой момент. Так что схема условна. Банки наберут денег. И несмотря на сохранение ключевой ставки начнут снижать проценты по вкладам и накопам. А ещё начали брать налог с дохода по вкладам. За прошлый год без налога проходит 150 000 дохода. Впрочем, тут ты пока укладываешься. Ну и подстраховка. Брать кредит не страшно, когда у тебя накоплена сумма, чтоб полностью погоасить его в любой момент.

тот_самый_Петрович

23-03-2024-00:58

удалить

тот_самый_Петрович

23-03-2024-01:08

удалить

И ещё. Максимальный процент по вкладу банки дают, максимум, на полугодовые вклады. Трёхмесячные будут в районе 13-13 5% Годовые и дальше будут ещё жиже. Сейчас можно присмотреться ко вклада банка Свой. Они пока набивают клиентуру. Годовой вклад с эффективной 17%. За счёт ежемесячной капитализации. И главная фишка - пополнение за исключением последнего месяца. Правда, поговаривают, что банк косячит. Но, в принципе, есть же АСВ.

Ответ на комментарий тот_самый_Петрович #

тот_самый_Петрович, недавно открыл вклад в Дом.Рф на 1.5 года под 18.5% годовых. Просто зашёл на ФИнуслуги.

тот_самый_Петрович

23-03-2024-12:40

удалить

Ответ на комментарий тот_самый_Петрович #

тот_самый_Петрович, это будет только через 1.5 года. Время есть...

другая схема, покупаем за 300 тыщ десятку 8го года, 3,6 млн в банк под проценты. Живем на проценты, не работаем.

Rost, ну тогда просто без машины каждый месяц себе по 100 тыщ и три года отдыхаем от проблем.

Комментарии (23):

вверх^

Вы сейчас не можете прокомментировать это сообщение.

Дневник Зато не в кредит! | Rost - Не паникуй! |

Лента друзей Rost

/ Полная версия

Добавить в друзья

Страницы:

раньше»