Реферат

Методика проверки формирования

и использования резерва на оплату отпусков

Однажды двум товарищам дали ответственное задание сделать рефератку.... Знакомые значится собираются, думают кто же будет делать их рефератки. И пишут кому? конечно Мышке. Наверное они думали надавить на жалость. (в качестве жалости у них выступал не иначе как хвостик Мышки, но в предверии такой тактики со стороны этих злыдней. Мышка спрятала хфотик. да и вообще смылась). Но знакомые не сдавались. Тут у них возникли разногласия сколько же Мышка будет делать им рефератов. Знакомых много, но кто первый встал того и тапки... Кто написал, того реферат и делают. Мышку радовало, только, что реферат честно можно тырить с сети и выдавать за работу, не вдаваясь в подробности что там есть. Реферат кстати уже приняли, так что его можно смело выложить, не совсем ясно за что его приняли но наверное за сноски и ссылки. так и сказали, их преподаватели очень очень ну прям ОЧЕНЬ любят. ещё добавили, что это по предмету Аудит. Один из шефов Мышки узнав какая у неё важная тема реферата и объем страничек, стал долго смеяться, ибо проверяющие ему мануалы писали томами, а они после отписывались. так вот шеф с направлением пути тоже не стал помогать, так и сказал.: "Освоишь материал доложишь". Мышка даже глазки вытаращила от такого заявления и пошла рыться.... собрав кой какие материалы, обнаружив, что они старые и общего характера, отправила рефератку Знакомым.... и быстренько смылась с работы пока её шеф не заметил...

Ну если, по составлению самого реферата, при быстром просмотре направления поиска ввиде учебника с материалом мы не обнаружили. пришлось топать от стандартного подхода. определение, как считается, общие подходы и дальше как получится. главное сдать а отметка неважна.

П.С. доковский файл во вложении.

Краткий план работы:

Определение отпуска и резерва на оплату отпусков;

ст 324.1НК РФ. Пунткы 1-6;

Какие организации должны его делать, выбор отчетной даты;

Способы формирование резерва на оплату отпусков;

Основные этапы проверки;

Применяемые процедуры;

Основные методы;

Заключение;

Используемые источники;

Приложения;

В статье 115. ТК РФ от 30.12.2001 №197-ФЗ говорится, что работникам предоставляется ежегодный основной оплачиваемый отпуск продолжительностью 28 календарных дней.

Резерв на оплату отпусков – это источник выплаты отпускных, компенсаций за неиспользованный отпуск и уплаты взносов во внебюджетные фонды, который работодатель создает в текущем периоде для использования в будущем.

Порядок формирования и использования резерва на оплату отпусков работникам установлен в пунктах 1-6 статьи 324.1 НК РФ (Приложение №1)

Резерв предстоящих расходов на оплату отпусков обязаны создавать все организации, за исключением тех, которые могут вести упрощенный бухучет (п. 3 ПБУ 8/2010, ст. 4, ст. 5 Федерального закона от 06.12.2011 № 402-ФЗ). Создавая резерв отпусков, организации тем самым обеспечивают заинтересованных пользователей информацией о величине обязательства по оплате отпусков работникам на отчетную дату.

Отчетной датой для организации могут быть:

- последнее число каждого месяца. Этот вариант наиболее предпочтительный, но и более трудоемкий;

- последнее число каждого квартала. По соотношению «затраты-эффект» этот вариант можно признать наиболее оптимальным;

- 31 декабря. Вариант самый простой, но доступен он только тем организациям, которые составляют отчетность лишь по итогам года.[1]

Какую дату для расчета резерва выбрать, организация решает сама и закрепляет это в своей Учетной политике.

Согласно пункта 1 статьи 324.1 НК РФ, применяемый способ формирования резервов для оплаты отпусков должен быть отражен в Учетной политике организации, приведем несколько способов.

Способ 1

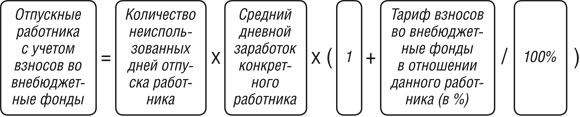

Резерв рассчитывается исходя из среднего дневного заработка каждого конкретного работника.

Для этого на каждую отчетную дату (конец месяца, квартала или года, как определила организация) для каждой группы работников необходимо сделать следующее:

Шаг 1. Определить количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеет право каждый работник на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок каждого работника соответствующей группы. Применяется общий порядок расчета среднего заработка для определения величины отпускных и компенсации за неиспользованный отпуск.[2]

Шаг 3. Рассчитать величину отпускных, причитающихся конкретному работнику на отчетную дату, с учетом взносов во внебюджетные фонды по формуле:

Шаг 4. Сложить по всем работникам группы величину рассчитанных отпускных с учетом взносов во внебюджетные фонды.

Способ 2

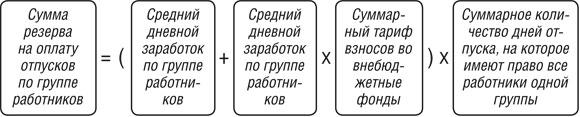

Порядок расчета суммы резерва отпусков может быть упрощен путем определения среднего заработка не конкретного работника, а всех работников соответствующей группы.

В этом случае для определения величины резерва необходимо:

Шаг 1. Определить общее количество неиспользованных дней отпуска, включая дополнительный оплачиваемый отпуск, на которое имеют право все работники одной группы на эту отчетную дату.

Шаг 2. Рассчитать средний дневной заработок по каждой группе работников за отчетный период (месяц, квартал или год) по формуле:

Шаг 3. Определить сумму резерва по каждой группе работников по формуле:

Шаг 4. Сложить по всем группам найденную величину резерва на оплату отпусков.

Как и в первом способе, найденная сумма будет являться величиной резерва на оплату отпусков по каждой конкретной группе на отчетную дату.

Способ 3

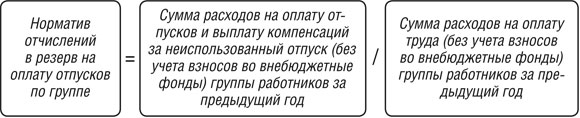

Третий способ расчета величины резерва предполагает определение норматива отчислений в резерв, который рассчитывается по итогам прошлого года. Этот норматив будет определяться как доля расходов на отпускные и компенсации работникам каждой группы в общей величине расходов на оплату труда этой группы за год.

Для этого необходимо:

Шаг 1. На 31 декабря предыдущего года определить норматив отчислений в резерв на оплату отпусков по группе работников по формуле:

Этот норматив будет неизменен в течение всего текущего года, даже если организация будет корректировать величину резерва ежемесячно или ежеквартально.

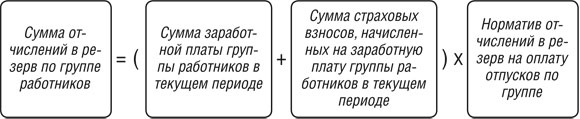

Шаг 2. На каждую отчетную дату текущего года рассчитывать сумму отчислений в резерв по группе работников по формуле:

Шаг 3. Сложить по всем группам найденную величину резерва на оплату отпусков.

Так же проводится проверка бухгалтерской отчётности (приложение №2)

Определим основные этапы проверки. (Приложение№3)

- Подготовительный (предварительный) этап.

- Этап планирования.

- Этап. Проведение аудита.

- Заключительный этап.[3]

В процессе аудиторской проверки применяются следующие процедуры по существу:

- пересчет (проверка арифметических расчетов клиента);

- инвентаризация (процедура, позволяющая получить точную информацию о наличии имущества клиента);

К числу основных методов проверки относятся фактическая проверка, подтверждение, документальная проверка, наблюдение, опрос, проверка механической точности, аналитические тесты, сканирование, обследование, специальная проверка, встречная проверка и др.

Под фактической проверкой понимается осмотр или подсчет аудитором материальных активов (производственных запасов, денежных средств, ценных бумаг, основных средств и т. п.), т. е. инвентаризация.

Подтверждение – получение письменного ответа от клиента или третьих лиц для подтверждения точности информации (например, по дебиторской задолженности).

Документальная проверка – проверка документов и записей. В практике используются такие методы документальной проверки, как формальная проверка документов (правильность заполнения всех реквизитов, наличие неоговоренных исправлений, подчисток, дописок в тексте и цифр, подлинность подписей материально ответственных лиц), арифметическая проверка – правильность подсчетов в документах, учетных регистрах и отчетных формах); проверка документов по существу (законность и целесообразность хозяйственной операции, правильность отнесения операции на счета и включения статьи).

Наблюдение – получение общего представления о возможностях клиента на основании визуального наблюдения.

Опрос – получение письменной или устной информации клиента.

Проверка механической точности – перепроверка подсчетов и передачи информации.

Аналитические тесты – метод сравнений, индексов, коэффициентов.

Сканирование – непрерывный, поэлементный просмотр информации (например, первичных документов) в надежде найти что‑либо нетипичное.

Обследование – личное ознакомление с проблемой.

Специальная проверка – привлечение специалиста с узкой специализацией.

Может использоваться и метод встречных проверок, если такая возможность контроля имеется.

Помимо методов проведения проверки существуют и методы организации проверки: сплошная; выборочная; аналитическая; комбинированная.

При сборе и анализе данных эксперты используют различные приемы и подходы. Чаще всего аудиторская проверка проводится одним из следующих методов:

- сплошной. Детальной проверке подлежит вся первичная бухгалтерская документации, которая сопоставляется с данными регистров аналитического учета. Далее последние сравниваются с оборотами и остатками синтетических регистров. Такая аудиторская проверка достаточно точная и вместе с тем трудоемкая. Использовать метод в отношении компаний с огромным количеством лицевых счетов (например, банков) нецелесообразно.

- выборочный. Проверка предприятия при таком методе производится не в разрезе всей документации, а по ее участкам. Успех зависит от репрезентативности выборки. Данные для аудиторской проверки могут выбираться по таблицам случайных чисел, интервалами (например, каждый 10-й документ) или комбинированным способом.

- комбинированный. Предполагает использование элементов сплошной и выборочной аудиторской проверки. Первый метод применяют для изучения участков работы с наивысшей степенью риска, второй - для простых, типовых операций, которые компания проводит регулярно и в больших объемах (например, хозяйственные, кассовые).[4]

В заключении можно сказать, что применяемые методы при проведении проверки формирования и использования резерва на оплату отпусков это:

Документальная проверка(проверка первичной документации – в частности Учетная политика организации);

Для вычисления объема резерва на оплату отпусков это пересчет (проверка арифметических расчетов клиента);

Для отдельных категорий работников применять выборочный метод;

Применение аналитических тестов для сравнение полученных отклонений.

Используемые источники:

- Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ

- Налоговый кодекс Российской Федерации от 31 июля 1998 года N 146- ФЗ

- Федеральный закон "Об аудиторской деятельности" от 30.12.2008 N 307- ФЗ

- Приказ Минфина России от 13.12.2010 N 167н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Оценочные обязательства, условные обязательства и условные активы" (ПБУ 8/2010)" (Зарегистрировано в Минюсте России 03.02.2011 N 19691) ,

- Федеральный закон "О бухгалтерском учете" от 06.12.2011 N 402-ФЗ

- Т.А.Фролова Бухгалтерский учет, Конспект лекций. Таганрог: ТТИ ЮФУ, 2010

- Методы аудиторской проверки https://pravo.studio/osnovyi-audita/metodyi-auditorskoy-proverki-49367.html

- Ст. Главная книга. Резерв на оплату отпусков https://glavkniga.ru/situations/k501658

- Ст. Аudit-it.ru. Этапы аудиторской проверки https://www.audit-it.ru/articles/audit/a105/882868.html

- Ст. Аudit-it.ru. Порядок проведения аудита (I часть) https://www.audit-it.ru/articles/audit/a105/882734.html

- Ст. Аudit-it.ru. Порядок проведения аудита (II часть) https://www.audit-it.ru/articles/audit/a105/882735.html

- Ст. RosCo Методика аудиторской проверки. https://rosco.su/press/metodika-auditorskoy-proverki/

Приложение №1

Порядок формирования и использования резерва на оплату отпусков пункты 1-6 статьи 324.1 НК РФ

1. Налогоплательщик, принявший решение о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников, обязан отразить в учетной политике для целей налогообложения принятый им способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отражается расчет размера ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с этих расходов. При этом процент отчислений в указанный резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

2. Расходы на формирование резерва предстоящих расходов на оплату отпусков относятся на счета учета расходов на оплату труда соответствующих категорий работников.

3. На конец налогового периода налогоплательщик обязан провести инвентаризацию указанного резерва.

Недоиспользованные на последнее число текущего налогового периода суммы указанного резерва подлежат обязательному включению в состав налоговой базы текущего налогового периода.

При недостаточности средств фактически начисленного резерва, подтвержденного инвентаризацией на последний день налогового периода, налогоплательщик обязан по состоянию на 31 декабря года, в котором резерв был начислен, включить в расходы сумму фактических расходов на оплату отпусков и соответственно сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, по которым ранее не создавался указанный резерв.

4. Резерв предстоящих расходов на оплату отпусков работникам должен быть уточнен исходя из количества дней неиспользованного отпуска, среднедневной суммы расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка) и обязательных отчислений страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Если по итогам инвентаризации резерва предстоящих расходов на оплату отпусков сумма рассчитанного резерва в части неиспользованного отпуска, определенная исходя из среднедневной суммы расходов на оплату труда и количества дней неиспользованного отпуска на конец года, превышает фактический остаток неиспользованного резерва на конец года, то сумма превышения подлежит включению в состав расходов на оплату труда. Если по итогам инвентаризации резерва предстоящих расходов на оплату отпусков сумма рассчитанного резерва в части неиспользованного отпуска, определенная исходя из среднедневной суммы расходов на оплату труда и количества дней неиспользованного отпуска на конец года, оказывается меньше фактического остатка неиспользованного резерва на конец года, то отрицательная разница подлежит включению в состав внереализационных доходов.

5. Если при уточнении учетной политики на следующий налоговый период налогоплательщик посчитает нецелесообразным формировать резерв предстоящих расходов на оплату отпусков, то сумма остатка указанного резерва, выявленного в результате инвентаризации по состоянию на 31 декабря года, в котором он был начислен, для целей налогообложения включается в состав внереализационных доходов текущего налогового периода.

6. В аналогичном порядке налогоплательщик осуществляет отчисления в резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год.

Приложение №2

Корреспонденция бухгалтерских счетов

Резерв на оплату отпусков на отчетную дату формируется по дебету тех же счетов учета, на которых организация отражает начисление заработной платы.

|

Операция |

Дебет счета |

Кредит счета |

|---|---|---|

|

Начислен резерв на оплату отпусков |

20 «Основное производство» |

96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков» |

Сумма резерва отпусков в бухгалтерском балансе организации будет отражена по строке 1540 «Оценочные обязательства» в величине, равной на отчетную дату кредитовому сальдо счета 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков».[5]

Приложение №3

Основные этапы проверки

- Подготовительный (предварительный) этап.

- На этом этапе проводится предварительный сбор информации об региональных и отраслевых особенностях деятельности клиента, финансовом положении, организационные и технологические особенности деятельности, информация об уровне квалификации сотрудников, отвечающих за формирование бухгалтерской (финансовой) отчетности, уровень автоматизации учетных процессов, деятельность клиента на рынке ценных бумаг, организация системы внутреннего контроля, информация о финансовых обязательствах, материалы судебных разбирательств, в которых участвует клиент.

- Направление письма в адрес предполагаемой аудируемой компании письмо о проведении аудита (п.2 стандарта №12 «Согласование условий проведения аудита»). Форма и содержание письма определяются особенностями предстоящей аудиторской проверки.

- Этап планирования. Предварительное планирование аудита, подготовку и составление общего плана аудита, подготовка и составление программы аудиторской проверки.

- Этап. Проведение аудита. Проведение аудита включает в себя сбор, оценку и анализ аудиторских доказательств, касающихся деятельности аудируемой компании. Аудит проводится на основе федеральных и разработанных внутрифирменных стандартов аудита, в которых содержатся процедуры, приемы аудиторской проверки.

-

Заключительный этап. Составление аудиторского заключения.

Для установления достоверности отчетности во всех существенных отношениях аудиторами проводится расчет количественного значения уровня существенности по данным бухгалтерской отчетности аудируемой компании.

Завершающим этапом аудита является составление отчета и выдача заключения с выражением мнения о достоверности бухгалтерской отчетности аудируемого лица.

[2] Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за расчетный период – последние 12 календарных месяцев, предшествующих уходу в отпуск. Календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца (в феврале – по 28-е или 29-е).

[5]Пример на основе плана бухгалтерских счетов коммерческой организации

[380x214]

[380x214]